こんにちは! とるこ風アイスです。

Blogを始めて1ヵ月経過しました。

Googleで「不動産投資 とるこ風」と検索したら、ちゃんとブログがヒットしました!!

ちゃんとGoogleさんにインデックスされているようで嬉しいです!

皆さんも今後とも宜しくお願いします!

さて、前回のブログでは不動産投資の仕組みや種類についてご説明しました。

今回はみんなが気になる

不動産投資のメリットやデメリット

についてまとめたいと思います。

不動産投資に限らず、保険やその他の金融商品は少なからずリスク(デメリット)があります。

メリット・デメリットを理解した上で、デメリットがメリットを上回るため、人は投資をしたり、サービスやモノを購入します。

でも、もしも営業マンが商品のメリットしか説明しなかった場合、私はそのセールスマンを信用しません。

なぜなら、モノ(サービス)を売ることだけしか頭になく、顧客のことなど全く考えていないからです。

コロナウイルスのワクチンも、メリット(ワクチンの効果)やデメリット(ワクチンによる副作用)を天秤にかけて、ワクチンを接種するメリットが大きいと判断した人が接種しているはずです。

もし、副作用などのデメリットに関する説明が一切なかった場合、多くの人はワクチンを接種することをためらうのではないでしょうか。

本ブログでは、不動産投資の初心者向けに記事を書いているため、不動産投資におけるメリット・デメリットについて簡単にまとめたいと思います。

不動産投資のメリット

まずは、不動産投資のメリットについて挙げます。

・節税効果

・他人のお金で投資ができ、他人のお金(家賃)で返済できる

・安定した家賃収入

・キャピタルゲイン(売買益)

・保険としての効果

・相続対策

・インフレへのリスクヘッジ

・私的年金を形成できる

これらを1つずつ説明していきます!

節税効果

これこそが我々サラリーマンにとっての最大のメリットではないでしょうか!!

不動産の購入時には、不動産取得税や各種税金、登記費用などの経費が必要になります。

これらの諸経費を経費として計上することで、利益を圧縮することが可能ですし、損失が出た場合はサラリーマンの給与と損益通算することができ(サラリーマンの給与から、損失が出た分を引くことができる。例えば給与が30万円で、損失が10万円の場合、30-10万円=20万円となり、この20万円に課税される)、税金の還付を受けることができる。

サラリーマンは自営業の人と違って、自分で税金をコントロールすることが難しく、税金を搾取され続ける一方です。

不動産を購入し、節税できることは非常に大きなメリットになります。

他人のお金で投資ができ、他人のお金(家賃)で返済できる

簡単に言うとローン(他人のお金)で不動産を購入し、家賃収入(他人のお金)でローンを返済することができます。

通常、株式投資などは投資ある程度まとまった資金が必要です。

AmazonやTeslaといった有名な大企業に投資するには、1株買うために数万円から数十万円必要になります。

一方で、不動産投資はローンを組むことで、自分が持っている資金以上の金額で投資ができます。

投資を行うために金融機関から借り入れをすることができる のです!!

これこそが不動産投資のメリットでしょう。ローンを借り入れることで、自己資金だけでは手に入れられない資産を築くことができます。

これを「レバレッジ効果=てこの原理」といいます。

安定した家賃収入

家賃は株価と違い安定しています。

入居者が居れば毎月安定した収入が見込めます。通常の給与以外に毎月副収入があると嬉しいですよね!

私も高配当株を所有していて、毎月1万円ほど配当金が振り込まれますが、不労所得は嬉しいものです!

・キャピタルゲイン(売買益)

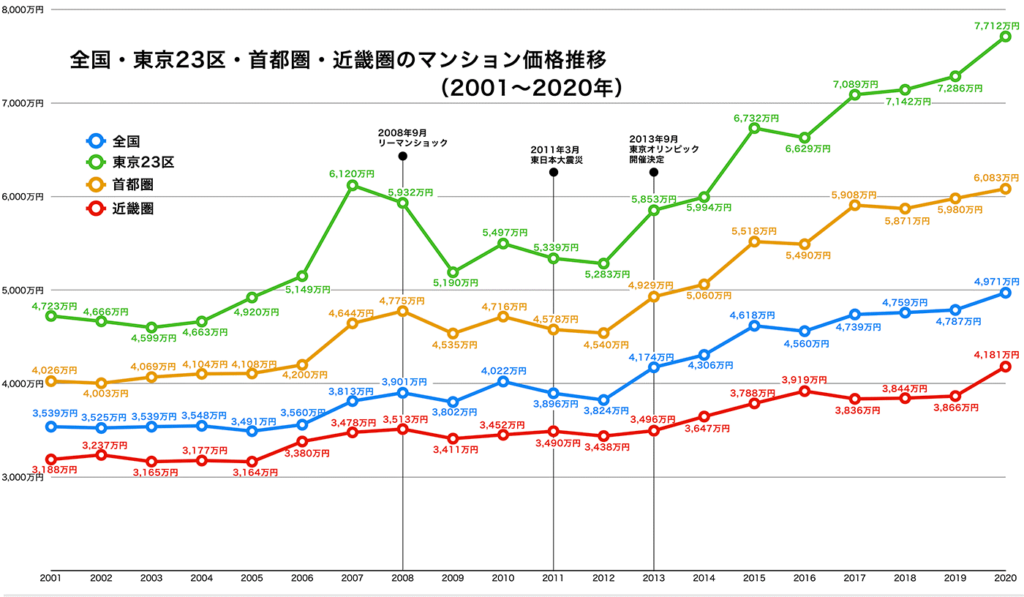

近年、首都圏の不動産購入価格は上昇しています。首都圏は特に今後も上昇が見込まれることから、将来的にキャピタルゲインが得られる可能性は高いのではないかと予測しています。

保険としての効果

不動産投資のためにローンを組む場合、団信(団体信用生命保険)への加入が必須になります。

万が一、ローンの返済期間中に本人が死亡した場合は、残ったローン残高が0になります。

例えば、とるこが6000万円の物件を購入後、ローン残高5000万円で死んでしまった場合、この5000万円を支払う必要が無くなります。

また、残された家族は不動産を所有し続けて家賃収入を得るか、売却をしてキャピタルゲイン(売却益)を得ることが可能です。

なので、不動産投資をやっていれば、ほとんどの方は生命保険(特に死亡保険)に加入する必要が無くなります。

相続対策

相続税は、相続の際に掛かる税金で、相続や遺贈を受けた人が支払う必要があります。

相続税を算出する際、現金は残された金額全てが課税対象になるのに対して、不動産は、時価よりも低く評価されることが一般的です。

そのため、同額の資産を相続した時に、現金で相続した場合に比べて課税額が低くなります。

2015年の相続税法の改正によって基礎控除額が引き下げられたことにより、相続税の課税対象者が増えました。

これにより、相続税対策として不動産投資への注目が集まっています。

インフレへのリスクヘッジ

以前のブログでも少し触れましたが、世界ではインフレが起こっており日本も例外ではありません。

インフレによって物価が上昇すると、現金の価値は低下します。

お金を”現金”ではなく不動産という”モノ”に変えて保有することで、インフレリスクを避けることができます。

インフレになった場合、実物資産である不動産の価値は物価と共に上昇するため、物価変動に強くインフレ対策になります。

*インフレについてはコチラ

私的年金を形成できる

ローンの返済を完了した後、家賃収入は年金の代わりになります。

将来受け取る年金と実際に必要な生活費には乖離があり、老後2000万円問題に備える必要があります。

貯蓄のみで老後の生活に備えることは難しいため、不動産投資で家賃収入を得ることで、この差額を埋める選択肢として、不動産が注目されています。

不動産投資のデメリット

続いて、不動産投資のデメリットについてご紹介します。

・初期費用がそれなりにかかる

・空室リスク

・固定資産税や管理費、修繕費がかかる(ランニングコスト)

・金利上昇リスク

・不動産価格が下がるリスク

・流動性が低い(現金化に時間がかかる)

・天災のリスク

同じように1つずつ説明していきます。

初期費用がそれなりにかかる

不動産購入時、初期費用は抑えられますがそれでも、ある程度の自己資金は必要です。

初期費用としては、不動産登記費用、各種税金(売買契約書に貼る印紙税など)、火災保険料、仲介手数料等数十万円は必要となります。ま

あそれでもだいぶ初期費用としては抑えられていますよね。

もし手持ち資金が無い場合は、この初期費用分も不動産ローンとして借りることができ、そのお金も必要経費として計上し、控除できる可能性があります。

株式投資も初期費用は必要なので、これはデメリットというより当たり前のことといった方が正しいかもしれませんね。

空室リスク

不動産投資をためらう理由として、空室リスクを挙げる人は多いのではないでしょうか。

当たり前ですが、空室時は家賃収入が無くなってしまいます。

空室が続くと、とても不安な気持ちになりますよね。

ワンルームマンションの契約には

①集金代行

②自主管理

③サブリース契約

があります。

サブリース契約は空室を発生させないようにする契約形態になります。

詳細については別途説明します。

固定資産税や管理費、修繕費がかかる(ランニングコスト)

不動産の購入後は、管理が必要です。

具体的に、マンションの場合は管理費や修繕積立金が必要になります。

管理費は主に共有部の点検や修理に使用されるもの、修繕積立金は15年に一度の大規模工事などが含まれます。

また、固定資産税/都市計画税といった税金も必要になってきます。固定資産税は、不動産投資でなくとも通常の一軒家でも掛かる費用ですね。

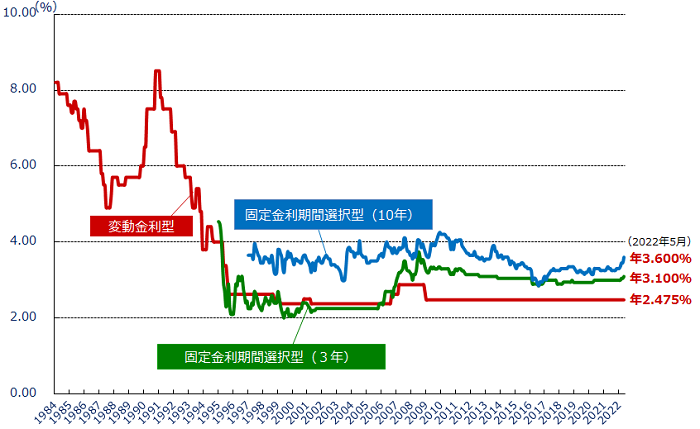

金利上昇リスク

ここ10年近くは低金利が続いているため、あまり実感はないかもしれませんが、ローンを変動金利で組んでいる場合、金利上昇に伴い返済金額が大きくなります。

不動産価格が下がるリスク

一般的に不動産は月日が経つと経年劣化により建物や設備が痛んできて、購入時より価格が下がります。

築30年の物件より新築の物件のほうが高く売れるのは想像に難くないでしょう。

しかし、立地の選定を間違わず、管理をしっかりとした物件であれば、価格下落のリスクを少なくすることができます。

前述した通り首都圏の不動産価格は上昇傾向にあるため、購入価格より高く売ることができる可能性は十分にあります。

流動性が低い(現金化に時間がかかる)

不動産という商品の性質上、他の投資商品に比べて流動性は高くありません。

株の取引みたいに一日に何回も売買できるわけではありません。

これは、株と違い売り手と買い手が別の人となるため、不動産をすぐ売りたいと思っても、買い手が現れなければ売却することはできません。

手続きには数週間~数か月は掛かるのが一般的です。

しかし、不動産という商品は頻繁に売買を繰り返すものではない ということも頭に入れておきましょう。

天災のリスク

ご存じの通り、日本は災害大国です。

大型台風の時に浸水したり、大地震の時に建物が崩壊するなどのリスクが考えられます。

特に建築基準法(1981年)が改正される前に建てられたマンションなどは地震が起きた際のリスクは高いですが、最近建てられたマンションは耐震基準を満たしているものなので、建替えが必要になるほどの被害を受けるということは確率論的にほとんど無いと考えてよいのではないでしょうか。

これだけ地震が多い国なので、耐震性は問題ないように設計されています。

まとめ

最後にもう一度、本ブログで紹介した不動産投資のメリット・デメリットについておさらいします。

不動産投資のメリット

- 節税効果

- 他人のお金で投資ができ、他人のお金(家賃)で返済できる

- 安定した家賃収入

- キャピタルゲイン(売買益)

- 保険としての効果

- 相続対策

- インフレへのリスクヘッジ

- 私的年金を形成できる

不動産投資のデメリット

- 空室リスク

- 固定資産税や管理費、修繕費がかかる(ランニングコスト)

- 金利上昇リスク

- 不動産価格が下がるリスク

- 流動性が低い(現金化に時間がかかる)

- 天災のリスク

どんな金融商品もリスクは存在します。

しかし、そのメリット・デメリットを正しく理解し、自分で判断することが重要になります。

セールスマンの言うことを鵜吞みにしてはいけません。これは不動産投資も株式投資も一緒です。

一見リスクの高いように思われる不動産投資ですが、株式投資に比べてボラティリティ(変動)が小さく、有効な資産形成の手法の一つではないでしょうか。

それでは今日はこの辺で!

See you next time! Have a wonderful day!!

![]()