こんにちは! とるこ風アイスです。

個人投資家の皆さん、家族や友人に投資の話をしたときに、こんな反応だったことはありませんか?

少しでもお金について勉強したことがある人なら分かる「投資の重要性」

自分の周りの家族や友人にその重要性を伝えたいけれど、リスクがあることもまた事実。

それ以上相手を説得できず、投資に踏み出させることが出来なかったという経験はあると思います。

本記事では

・投資が怖いと思っている人

・投資を始めたいけど一歩が踏み出せない人

が潜在的に持っている「不安」を取り除くことを目的に執筆します!!

外国では投資が当たり前

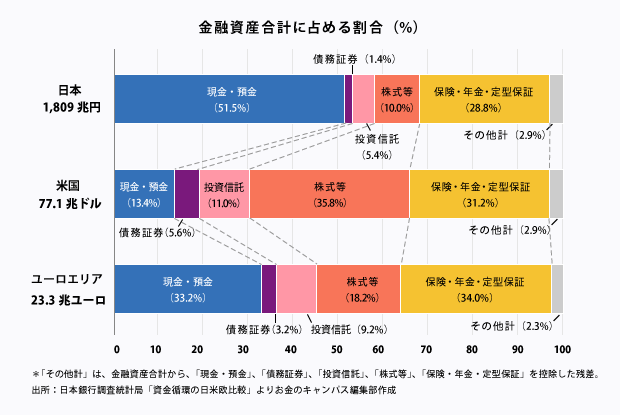

まず、金融資産に占める現金貯蓄と投資の割合を日本と欧米で比較したデータを示します。

引用元: お金のキャンパス

各国の投資資産の割合を見てみると

■ 日本 16.7%

■ アメリカ 51.2%

■ EU 32.0%

日本の投資資産は、アメリカの3分の1、EU諸国の半分となっています。

一方で、日本人の貯蓄の割合は圧倒的に高いです。

今の自分の周りの人の状況を思い浮かべてみて下さい。

投資している人は10人に1人か2人、貯金が当たり前といった状況ではないでしょうか?

上のデータを見るに、アメリカ人は資産の半数以上を投資に回しています。

なぜ日本人とアメリカ人で投資への積極性がこんなに違うのでしょうか??

日本人が抱く投資への恐怖心

日本人が他国に比べて投資に消極的なのは、低迷している日本経済が要因だと思います。

私達、平成世代は生まれてからずっと不景気が続いています。

引用元: Trading View 日経平均株価チャート

上図の日経平均株価が表すように、バブル崩壊以降、日本経済は低迷を続けています。

長期的に日本に投資をしてきた人のほとんどは、大したリターンを得られていない というのが現実です。

・海外へ投資する不安

・どうやって外国の株を買ったらいいのか分からない

といった理由から、日本人が一番投資をしやすい市場は日本市場になります。

しかし、肝心の株価がこの調子では

「投資=儲からない、損をする」

という風な考えが潜在的に刷り込まれてしまうのも無理はありません。

一方で、アメリカの主要500社を対象にした株価をみてみると、

引用元: Trading View 日経平均株価チャート

日本と違い右肩上がりです!!

前章の答えになりますが

自国の株価が低迷しているか、上昇し続けているか、この違いが投資率に大きな影響を与えていると考えられます。

では、経済が低迷している日本に住む我々はお先真っ暗なのか?

というと、そんなことはありません。

日本に投資をすることはできないのかというと、そんなことはなく、無理に日本企業に投資する必要はありません。

世界中で最も有力なアメリカに投資したり、AppleやGooglといった将来有望な企業に投資すれば良いのです。

今はネット証券が発達してますから100円から投資でき、簡単に世界中の株を買うことができます。

![]()

![]()

日本市場が全て悪い投資先とは思いませんが、今後総人口や労働人口の減少が確実です。

先行き暗い日本に生まれたからこそ、未来が明るい国に投資し、自分の資産を増やすことは非常に大切です!

銀行預金も立派な投資の一つ

投資はよく分からないし、損したくないから銀行に貯金する!という方もいると思います。

実は、銀行への預金も立派な投資商品の一つです。

日本にいて日本円しか扱わないと、あまり意識しないでしょうが

日本円という通貨に投資しているということなんです。

例えばFX(Foreign Exchange=外国為替取引)は

日本円で他国の通貨を買い(例えばアメリカドル)、為替が変わることで元値と比べて高くなるか、安くなるかで利益を得るという取引です。(簡単に言うと)。

銀行に預けるお金は何も日本円だけに限ったことではありません。

日本円を預けるということは日本円という通貨に投資をしているということなんです。

しかも、万が一銀行が破綻した場合は、銀行は1000万円までしか保証してくれません。

リスクは完全にゼロではないのです。

そして、ここからが重要。

現金は、インフレとともに価値が減退していきます。

年々、電気やガス、食料品など色んなモノの値段が上がっていますよね。

インフレが起きるとお金の価値は下がるので、貯金している人はそれだけで資産が目減りしていきます。

インフレとは

インフレとはインフレーション(Inflation)の略で、私たちが普段買っている日用品やサービスの値段(物価)が上がることをいいます。インフレには、良いインフレと悪いインフレがあります。

良いインフレの下では、企業が販売価格の上昇で儲かり、社員の給料が増え、消費者は物価上昇による生活費の増加を給料アップで吸収してもっと商品を買うようになり、商品がたくさん売れて企業が儲かる…というサイクルで景気は良くなります。要は、良いインフレは「景気の拡大をともなうインフレ」ということです。一方、商品の仕入れ価格の上昇ほど商品価格に上乗せできず、企業の業績が悪くなり、賃金が上がらないのに身の回りの商品が値上がりして家計を圧迫する、といった悪循環をもたらすのが悪いインフレです。引用元:SMBC日興証券

これまで、日本は長らくインフレが起きていませんでした。

貨幣の価値があまり変わっておらず、現金の価値が安定しているかのように思えます。

しかし、気づかないくらいゆっくりですがインフレは起きています。

みんなが大好き、ポテトチップスを例に見てみましょう。

引用元:内容量が減った商品Wiki

昔は同じ値段で90g入っていたのが今は60gになっており、価格は100円のままです。

インフレの考え方から言うと、サイズはそのままで値段が上がるのが普通です。

しかし、値段が上がることによる消費者離れを防ぐために、価格を据え置きちょっとずつ量を減らしています。

これはお金の価値が下がり、モノの値段が上がったことを意味しています。

昔と同じ90g買うためには、今は150円必要になります。

100円で買える量が減ってしまったのです。(せこっ!)

昔は100円で買えたものが買えなくなる=お金の価値が下がった ということになります。

この場合、現代における150円は昔の100円と同じ価値しかなく、価値が2/3になってしまっています。

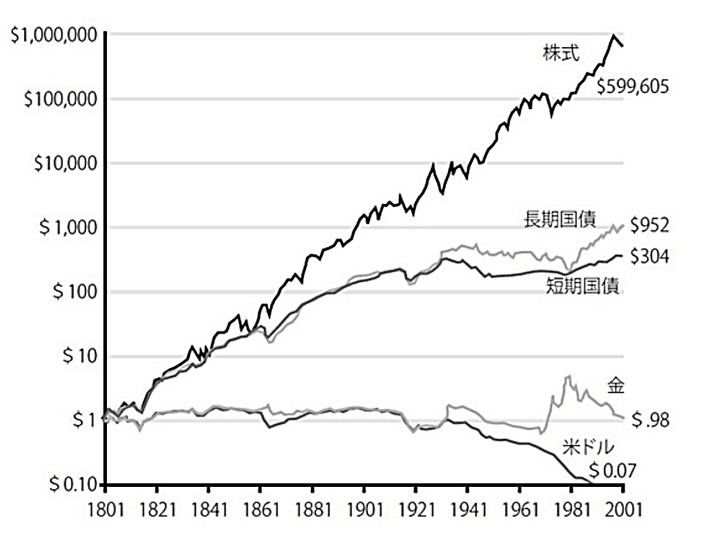

現金は元本割れする

引用元:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版)※実質トータルリターン

このグラフは、アメリカで1802年に株式、債券、金、現金(アメリカドル)の4種類の資産をそれぞれ 1ドル持っていた場合に、価値がどう推移したかを表すものです。

この図からわかることは、

- 株式の価値は右肩上がり。年平均利回りに7%程度。

- 債券は株ほどではないが、それなりに価値が上がる。

- 金(Gold)はほとんど価値が変わらない。

- 現金(Dollar)は価値が目減りする。年平均 -1.5%程度。

要するに、過去200年の推移を見る限りでは現金以外で資産を持っていたほうが価値は減らなかった ということです。

現金は、手元に持っておくにしろ銀行に預けるにしろ金額が減るわけではないですが、物価の上昇と比較すると相対的に価値が減り続けていきます。

一方で、株は現金に比べてインフレに強いです。

企業の利益は基本的にモノを生産して、その単価と売れた数量で利益を出しているため、貨幣価値が下がり、物の価値が上がるインフレは企業にとってプラスとなり、インフレでは好業績になる傾向にあります。

日本政府も国をあげて投資を推奨! NISA, iDeCo!

国民に対して、日本政府も投資を推奨するメッセージを出していることに、あなたは気づいていますか??

近年、日本政府は働き方改革で副業や個人投資を推奨しています。

その流れによって、大企業でも副業を解禁するところが増えてきました。

それは、今までのような終身雇用や、国の年金によって老後が守られていた時代は終わった ことを意味します。

以前、日本のトップ企業であるトヨタの社長が『終身雇用を守ることは難しい』という発言がニュースで大きな話題になりました。

年金についても、これからは高齢者が増え、年金を納める現役世代の人数は減り、年金制度は破綻するでしょう。

その点について分かっている政府は、国民の資産形成を手助けするために2つの投資制度を作りました。

それがiDeCoとNISA制度です。

簡単に説明すると、

iDeCoは毎年株を積み立て購入していって運用し、60歳以降に運用益を受け取れるというものです。

毎年の積み立て額分、税負担が軽減されます。

NISAは株を購入し、売却する際の運用益に掛かる税金約20%が不要になるという制度です。

いずれの制度も投資をすることで得られるメリットが大きい制度です。

投資を推奨することで各人が老後、国に頼ることなく生活できることを目指しているのです。

別の言葉でいうと、投資をしないと国の支援の恩恵に預かることができない上、老後の保障もないということです。

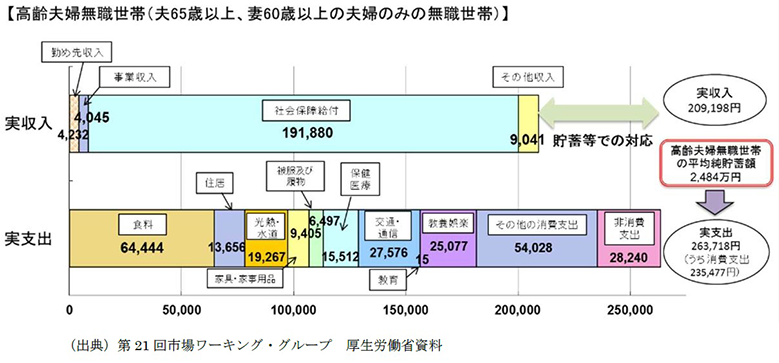

老後2000万円問題

皆さんご存じ「老後2000万円問題」

金融庁が2019年6月3日に公表した、金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」において発表され、物議を醸しました。

老後2000万円問題の内訳はコチラ!

この図を見ても分かる通り

夫婦の場合、ひと月当たりの実収入に対して実支出が上回り、毎月赤字の状態になってしまっています。

日本の平均寿命から考えると、定年から30年くらいは生きるので、合計2000万くらい足りないよ というのがざっくりした内容です。

仮に1人暮らしであっても、足りないという予測があります。

皆さんは2000万円貯めるにはどうしたらよいか考えたことありますか?

20歳から毎月3万円貯金し続けても、2000万円に到達するのは75歳の時。

また、政府による最新の金融リテラシー調査によると

日本の金融リテラシーは国際的にも低いと言われています。

この中で政府は制度の充実とともに、「国民の金融リテラシーの向上が必要である」とも述べています。

私なりに政府からのメッセージを要約すると、こうなります。

「日本の将来はお金が足りません。年金だけでは老後の不足資金を到底賄うことはできない。国としては、つみたてNISAやiDeCoという制度を設けたものの、国民のマネーリテラシーが足りず、せっかくの制度が十分に活用されていない」

気づいている人は気づいています。

国は国民のために資産形成を手助けする制度を既に整備しているのです。

「投資はギャンブルだ」

という人がいますが、ではなぜ国が資産形成の手段として

・つみたてNISA

・iDeCo

を推奨しているのでしょうか??

ギャンブルにさせるのも投資にさせるのもあなた次第なんです。

これでもまだ貯金だけで大丈夫と言えるでしょうか??

今後、資産形成はより重要になり

資産形成をする人としない人 で

格差が大きく拡がっていきます。

まとめ

- 外国では投資が普通に行われている。

- 現金預金はどんどん価値が下がっていく。

- 国はNISAやiDecoといった制度をつくり、国民の資産形成をサポートしている。

- 資産形成をしないと老後資金は確実に不足する。

皆さんも薄々気づいていると思いますが、正直、日本の将来は暗いです。

年金をあてにして普通に生きてたら報われません。老後2000万円問題も脅しではなく現実です。

私の考えでは、今後も物価は上昇するし、より円安は進むと思うので、正直2000万円では足りない。

国は国民のために資産形成を促進する制度を作り、自分年金を作ることを推奨しています。

投資が怖いと感じるのは、リテラシーが足りないからです。

ちゃんと世の中の仕組みを理解し、ちゃんと資産運用した人は資産を増やしています。

投資対象をしっかりと選び、長い期間をかけて投資をすることができれば、老後の心配は軽減されるはずです。

今は幸いSNSやネットが発達し、無料で膨大な情報を得ることができます。

世の中の仕組みを知らないと、その恩恵に預かることはできません。

より多くの人が資産形成を開始して、老後の心配なく豊かに暮らせることを願います。

もしこのブログが資産形成のキッカケになれば私は幸いです。

それでは今日はこの辺で、See you next time! Have a wonderful day!!

![]()

![]()