こんにちは! とるこ風アイスです。

前回は「お金を稼ぐ力」について書きました。

今回は資産形成の核となる、「お金を増やす力」について書きたいと思います。

お金を増やす力

お金を増やすには、自分の労働力によって得る労働収入だけでなく、お金自身にも働いてもらう(=投資する)ことで、自分の代わりにお金が働いてくれて、お金を得ることができます。ご存じの通り、これを不労所得といいますね。

不労所得には、主に以下のようなものがあります。

- 株式投資による配当金およびキャピタルゲイン(利益)

- FXトレードによるキャピタルゲイン

- 不動産投資による家賃収入

- ウェブサイト作成による広告料

- オークションやフリマアプリによる収入

- 本の出版による印税収入

- 自動販売機の設置による場所提供代

などなど。

自分が寝ている間にもお金にも働いてもらう。これが資産形成における重要なポイントです。

なんとなく「投資はギャンブルだ。お金が減るのが怖い」という方もいるかと思いますが、思考停止して

「投資=よく分からない=怖い」

「銀行預金=安心」

と考えるのは危険です。ハッキリ言って銀行預金も立派な投資の一つです。

銀行にお金を預けることを「預金」ではなく、「銀行預金に100%投資」と考えてみて下さい。

銀行預金を投資と捉えたらリスクとリターンを調べて最も良い投資の手段を選択するはずです。

例えば、10年前に1万円で買えたものが、今では1万円では買えなくなっていると思います。

これは、消費税の増税、人件費や物流コスト上昇に伴う物価の上昇によって、過去の1万円よりもお金の価値が下がっているのです。

今の大手銀行の預金利率は0.002%程度です。100万円銀行に預けておいても、200円しか増えません。。。

増えた分は手数料で消えてしまいますし、それ以上に物価の上昇速度の方が速いです。

今後も物価の上昇は続く一方ですから、物価の上昇と同程度もしくは上回るように資産を増やしていかなければ、お金の価値はどんどん低下してしまいます(生活レベルを維持できなくなる)

銀行預金は、お金自体は減りませんが、ほとんど増えません。つまり、数字上は変わらなくても、預けているお金の価値はどんどん下がってしまうのです。

詳しくはコチラの記事にまとめました。

なので、個人的には一刻も早く投資を始めて、資産形成を始めることが重要だと思います。そして、投資を始める前に以下の知識は最低限必要です。

・ 生活防衛資金の確保

会社員なら最低でも生活費の3~6ヶ月分、自営業なら1年分程度の生活防衛資金は確保したいところです。その上で投資を検討してください。

通常、投資は生活資金で行うものではありません。あくまで日々の生活資金の中の余剰金で行うべきものであるため、投資資金と生活費は必ず分けましょう。

・ 投資対象商品の種類と特徴を知る

投資を始める前に、株式、債券、不動産、預金について具体的な特徴を把握し、それぞれのリスクや利回りの水準等を把握しよう。

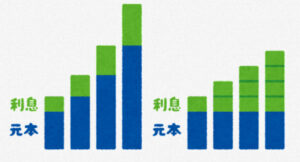

・ 複利の力を知る

- 単利=元本(最初に預けたお金)にのみ利息がつくこと

- 複利=元本と利息の合計額に利息がつくこと

複利は、最初の元手にだけ利息が付く単利と比べて、長期間で運用するとその差が大きく開きます。

複利についてはこちらのサイトで分かりやすく説明されているので、ご参照下さい。

https://fpbranding.co.jp/magazine/compound-interest/ 引用元:断拾リノベ

まとめ

日々、みなさんの生活費は上がっています。電気・ガスの値上がり、食品の値上がり、税金の値上がり...

今回お伝えしたかったことは、お金の価値はどんどん減ってしまうので、無理のない範囲で少しずつ増やしましょうということです。

このお金を増やす力について、本ブログでは自身の経験をもとに

・株式投資の投資に対する考え方と実際の運用実績

・不動産投資に関する考え方と実際の運用実績

これらを少しずつお話ししていきたいと思います! 次回は、「お金を守る力」についてお話しします。

それでは今日はこの辺で、See you next time! Have a wonderful day!!